Les retards de paiement pèsent lourd sur la trésorerie des entreprises. Relancer plus vite, plus régulièrement, sans y passer des heures : c'est exactement là que l'IA promet de faire la différence. Mais une relance mal calibrée abîme la relation commerciale, et une automatisation trop zélée peut franchir une ligne légale. Cet article fait le point sur ce que l'IA sait réellement faire sur le recouvrement, sur ce qu'elle ne doit jamais décider seule, et sur le cadre français à respecter pour accélérer l'encaissement sans casser la confiance.

Pourquoi la relance est un terrain idéal — et piégé — pour l'IA

La relance client coche toutes les cases d'un bon candidat à l'automatisation. Le processus est répétitif. Il suit des règles claires (une échéance, un montant, un canal). Et le volume peut être élevé. Un modèle d'IA sait trier, prioriser, rédiger un brouillon adapté au dossier et déclencher une séquence au bon moment.

Le contexte français ajoute de la pression. Selon des données de place publiées par Altares pour le premier semestre 2025, 45,2 % seulement des entreprises et administrations françaises réglaient leurs fournisseurs à l'heure, avec un retard moyen d'environ 13 jours dans le privé. La France se situe au-dessus de la moyenne européenne de retard. Réduire ce délai libère directement du cash.

Le piège tient en une phrase : l'IA optimise ce qu'on lui demande d'optimiser. Réglée sur l'urgence perçue, elle produit un ton agressif. Coupée des données de paiement en temps réel, elle relance une facture déjà réglée. Laissée en pilote automatique jusqu'à l'action finale, elle prend une décision que la loi réserve à un humain. La valeur de l'IA ici n'est pas de décider à votre place. Elle est d'accélérer et de fiabiliser tout ce qui précède la décision.

📖 Cadre de cet article. Les capacités décrites proviennent de la documentation officielle des éditeurs et de sources publiques, à la date de rédaction. Ce n'est pas un conseil juridique : les références au droit français sont là pour cadrer le risque, pas pour se substituer à un avocat. Nous ne testons pas ces outils à votre place et nous n'inventons aucun résultat chiffré. La configuration, la validation et l'exécution finale restent de votre ressort.

Ce que l'IA sait faire sur la relance

Concrètement, plusieurs briques se distinguent aujourd'hui.

Lire et trier. Certaines plateformes de gestion du poste client analysent les réponses entrantes. Upflow, par exemple, propose une lecture des emails clients pour suggérer un statut « Promise to Pay », rédiger des brouillons de réponse et détecter un litige probable avant qu'il ne s'envenime (source : documentation Upflow). L'offre d'entrée « Discover » est gratuite ; les formules supérieures sont sur devis.

Séquencer et rédiger. Des outils comme Chaser (à partir de 199 £/mois pour la formule Compact selon la grille publique de l'éditeur) automatisent des séquences multicanal et gardent une option humaine dédiée. Côté écosystème français, Agicap CashCollect orchestre des scénarios email/courrier/appel avec lettrage automatique et analyse du DSO. L'éditeur annonce une réduction du délai moyen de paiement de l'ordre de 20 % et une probabilité de règlement sous 60 jours multipliée par trois pour les factures en retard — chiffres vendeur, dont la méthode n'est pas détaillée publiquement.

Agir en semi-autonomie. Les acteurs enterprise poussent le curseur plus loin. Sidetrade déploie des agents IA (gamme « Aimie ») qui exécutent relances, rapprochements et triage de litiges. L'éditeur revendique jusqu'à 53 % de gain d'efficacité et 51 % de productivité, en précisant sa propre définition de l'« action efficace » (un paiement reçu dans les 7 jours). HighRadius publie de son côté des études de cas affichant des baisses de DSO de 20 à 28 % selon les clients. Ces chiffres sont des cas éditeurs sélectionnés, à lire comme tels, pas comme une moyenne de marché.

⚠️ Aucune étude indépendante ne chiffre le gain. À ce jour, tous les pourcentages de réduction de DSO ou de temps gagné identifiés proviennent des éditeurs eux-mêmes. Méfiez-vous des chiffres « clés en main » recopiés de blog en blog sans source primaire : plusieurs statistiques très citées sur le sujet se révèlent non retrouvables à la source. Exigez toujours l'URL officielle avant de bâtir un argumentaire dessus.

Attention enfin à ne pas confondre relance commerciale et relance technique. GoCardless Success+ retente intelligemment un prélèvement bancaire refusé pour insuffisance de fonds ; l'éditeur indiquait que 76 % de ces paiements retentés finissaient collectés (donnée datée de 2023, spécifique au prélèvement, à ne pas généraliser). C'est du « dunning » technique, pas une relation de recouvrement.

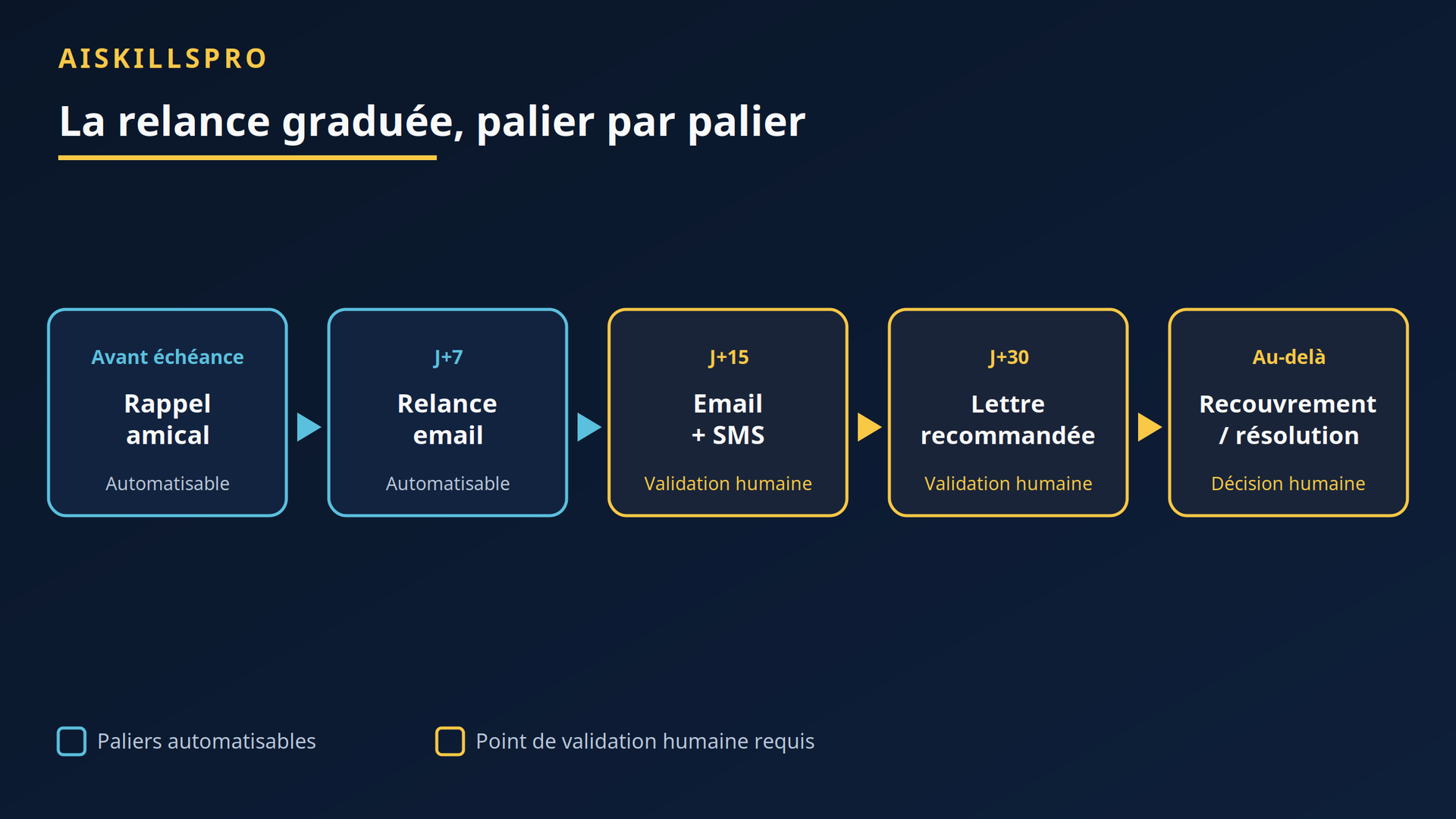

La relance graduée : montée en fermeté, pas en agressivité

La bonne pratique — et la plus défendable juridiquement — est la relance graduée. On monte en fermeté par paliers explicites et tracés : rappel courtois avant l'échéance, email de relance, relance multicanal, mise en demeure par recommandé, puis transmission au recouvrement. Chaque palier a un seuil clair et laisse une trace horodatée.

La figure 1 illustre ce pipeline. Les deux premiers paliers, à faible enjeu, s'automatisent sans risque. À partir de la relance ferme (email + SMS coordonnés) et jusqu'à la mise en demeure, un point de validation humaine s'impose, en particulier sur les gros comptes ou les clients stratégiques. L'IA prépare, cadence et documente ; l'humain valide les actions à effet significatif.

💡 Réglez un plancher de fréquence. Le vrai danger d'une séquence multicanal, c'est la superposition non coordonnée : un email, un SMS et un courrier le même jour. Imposez un délai minimum entre deux contacts, tous canaux confondus. Une relance perçue comme du matraquage détruit plus de valeur qu'un jour de DSO gagné.

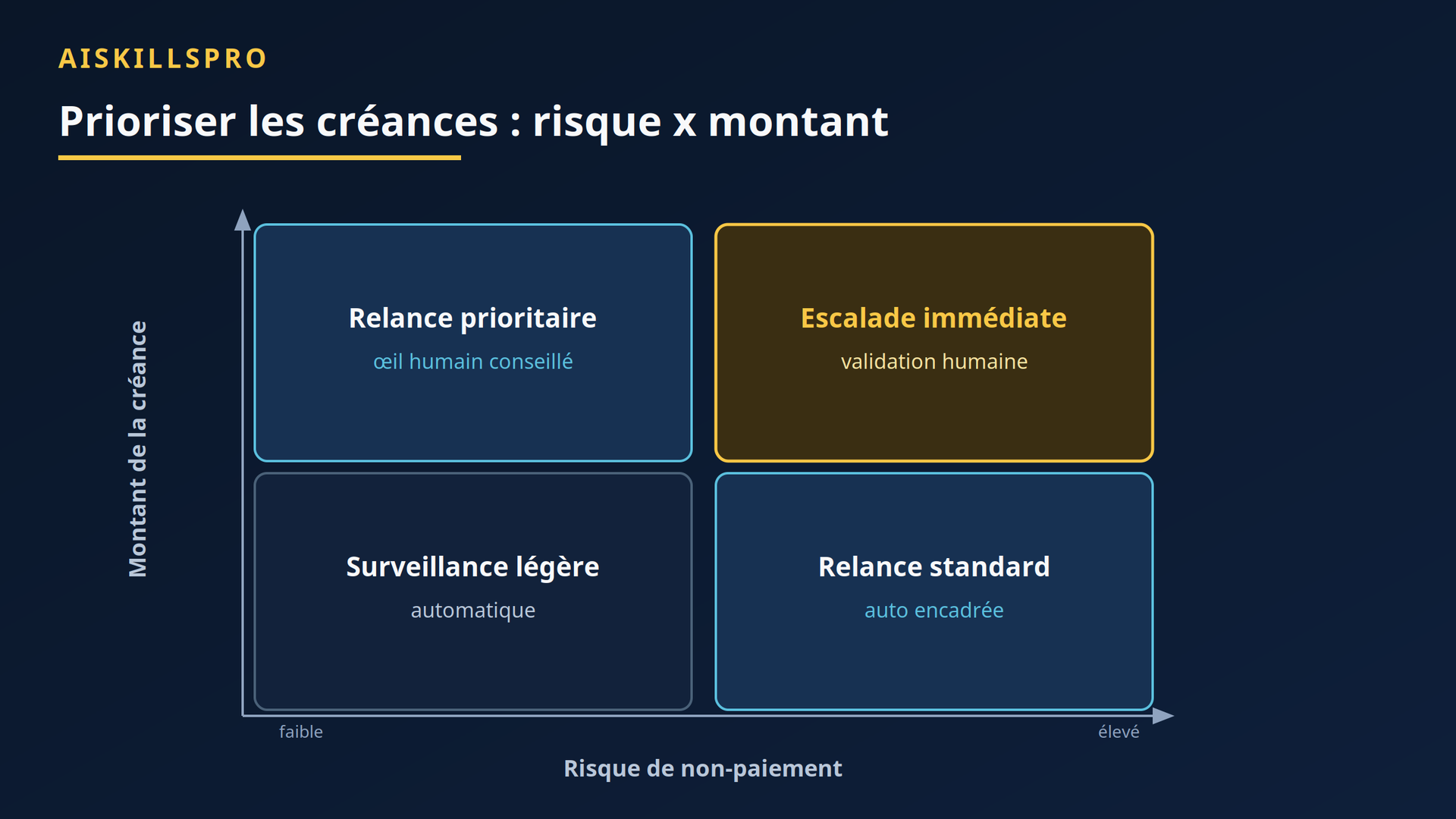

Prioriser les créances sans décider à leur place

C'est le meilleur usage du scoring IA : trier, pas trancher. Plutôt que d'appliquer la même intensité à tous les impayés, on croise deux axes simples — le risque de non-paiement et le montant de la créance — pour concentrer l'effort humain là où il compte.

La figure 2 propose une matrice de priorisation. Une petite créance à faible risque se surveille en automatique. Une petite créance à risque élevé suit la séquence standard. Un montant important, même à faible risque, mérite un œil humain avant relance. Et un montant élevé à risque fort déclenche une escalade immédiate, sous validation humaine. Le score de l'IA oriente le tri. Il ne signe jamais, seul, une décision qui engage.

Cette discipline du « l'IA propose, l'humain dispose » rejoint des principes plus larges de fiabilité des systèmes automatisés. Nous les détaillons dans notre article sur les nœuds de vérification humains dans un système d'IA, et sur les garde-fous d'un système d'IA.

Le cadre légal français à ne pas franchir

Automatiser sans connaître le droit, c'est prendre un risque réel. Trois repères structurent la relance B2B en France.

Les pénalités et l'indemnité. Sur une facture professionnelle impayée, des pénalités de retard sont dues (à défaut de clause contraire, taux de refinancement de la BCE majoré de 10 points, article L441-10 du Code de commerce). S'y ajoute une indemnité forfaitaire pour frais de recouvrement de 40 €, due de plein droit dès le premier jour de retard (article D.441-5). Ces mentions sont obligatoires dans les CGV et sur la facture. Un modèle qui rédige vos relances doit connaître ces montants et ne jamais les inventer.

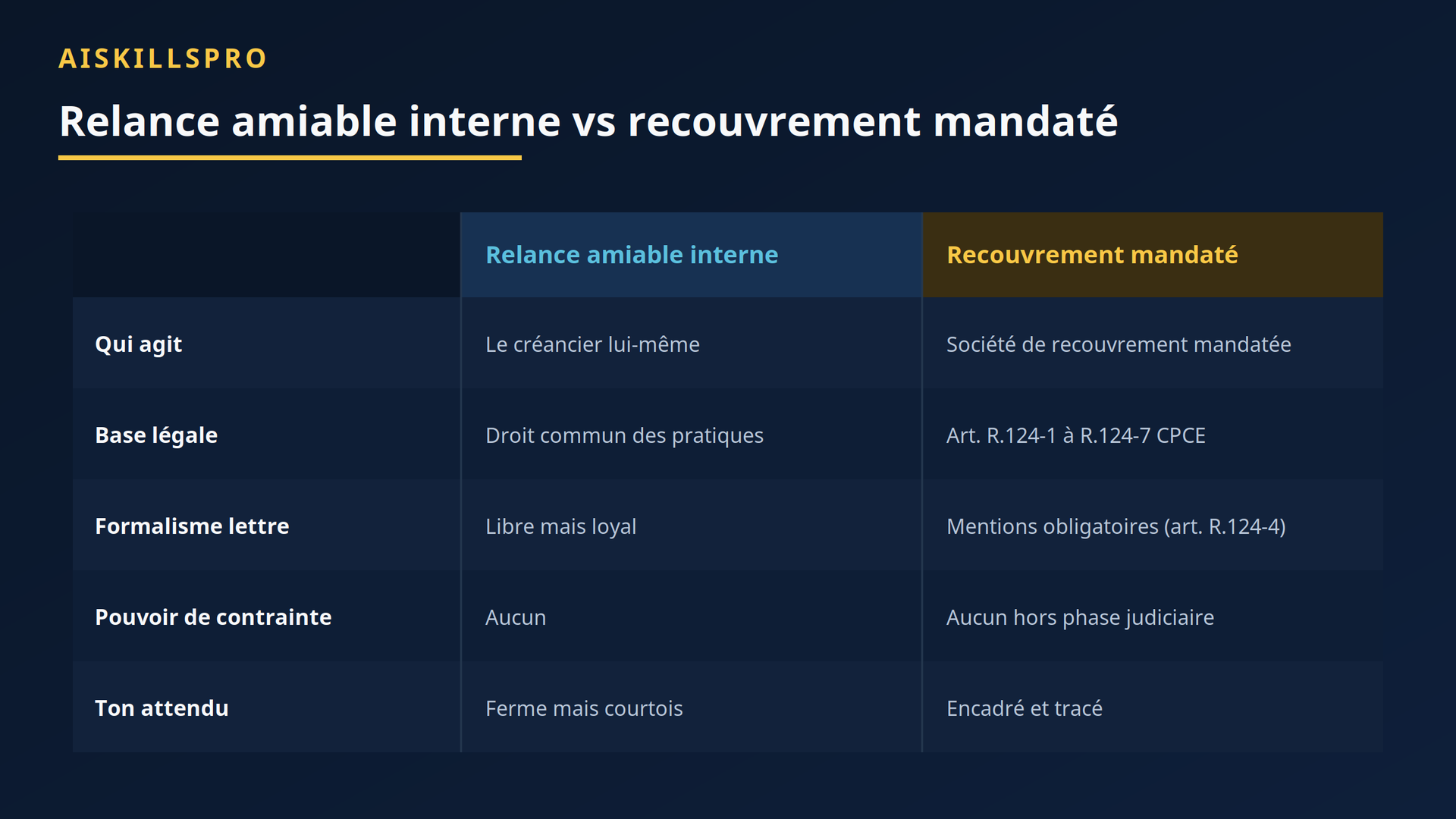

La distinction amiable / recouvrement mandaté. Relancer soi-même son propre client (relance amiable interne) et confier le dossier à une société de recouvrement sont deux régimes distincts.

La figure 3 résume la différence. La relance interne relève du droit commun. Dès qu'un tiers mandaté intervient, ses lettres doivent comporter des mentions obligatoires précises (article R.124-4 du Code des procédures civiles d'exécution) : identité du mandataire et du créancier, fondement et montant de la créance, modalités de paiement. Point crucial : un mandataire de recouvrement amiable n'a aucun pouvoir de contrainte. Seule une procédure judiciaire (injonction de payer, saisie) le permet.

⚠️ Le risque légal numéro un : le harcèlement et la contrainte fictive. Des relances répétées et insistantes peuvent être qualifiées de pratique commerciale agressive (Code de la consommation, articles L121-6 et suivants). Une IA qui laisserait croire à une saisie ou à une action d'huissier imminente en phase amiable relève de la pratique trompeuse. Ne laissez jamais une séquence automatisée employer un ton menaçant ou un faux formalisme judiciaire. La montée en fermeté doit rester factuelle et graduée.

RGPD : le scoring ne décide pas tout seul

Si votre IA attribue un score de risque de paiement, l'article 22 du RGPD entre en jeu dès que ce score débouche, seul, sur une décision à effet significatif pour le client. Blocage automatique du compte, transmission automatique à un cabinet de recouvrement, signalement sur un annuaire de mauvais payeurs sans regard humain : ce sont précisément les cas visés.

Le texte pose un droit à ne pas faire l'objet d'une décision fondée exclusivement sur un traitement automatisé. La CNIL rappelle que le recours à une décision entièrement automatisée doit rester exceptionnel et proportionné. En pratique, il faut garantir une intervention humaine possible, informer le client sur la logique du traitement et lui permettre de contester. Autrement dit : le score peut classer et alerter ; il ne peut pas exécuter l'irréversible sans point de contrôle humain.

Les garde-fous concrets avant d'automatiser

Avant de brancher une IA sur votre poste client, quelques règles évitent la plupart des accidents.

- Données à jour au moment de l'envoi. Vérifiez le statut de paiement réel juste avant de déclencher. Relancer une facture déjà réglée est la faute la plus courante et la plus coûteuse en confiance.

- Faits ancrés, jamais inventés. Le montant, la date et l'historique cités dans un email généré doivent provenir des données du dossier. Un modèle qui reconstruit un résumé de dette peut halluciner un accord verbal ou une promesse jamais faite. Contrôle systématique avant tout envoi en masse.

- Sortie automatique dès contestation. À la première contestation, le dossier quitte la séquence automatisée et passe en traitement humain.

- Journalisation complète. Chaque relance (canal, date, contenu, référence) doit être traçable et rattachée au dossier. C'est une obligation pour les mandataires, une bonne pratique pour tous.

- Validation humaine sur les cas sensibles. Montant élevé, client stratégique, litige en cours, première relance ferme : point de contrôle obligatoire.

Ces mêmes principes s'appliquent à toute automatisation orientée client. Pour aller plus loin sur l'usage de l'IA au contact des clients, voyez notre guide service client assisté par l'IA. Et pour la mécanique d'orchestration d'une séquence par scripts et IA, notre article sur automatiser une tâche avec un script et l'IA détaille les points de contrôle à câbler.

🎯 À retenir. L'IA accélère et fiabilise la relance : tri des créances, cadence des séquences, brouillons ancrés aux données. Elle ne décide pas. Gardez trois lignes rouges : ton graduée et jamais menaçant (risque de pratique agressive), aucune décision irréversible 100 % automatisée (article 22 RGPD), et séparation stricte entre relance amiable interne et recouvrement mandaté. Les gains chiffrés annoncés viennent des éditeurs : mesurez les vôtres.

Pour aller plus loin

Automatiser le recouvrement avec l'IA est un des cas d'usage les plus rentables du moment, à condition de garder l'humain sur les décisions qui engagent. Commencez petit : automatisez les premiers paliers, gardez la main sur les cas sensibles, et mesurez votre propre DSO plutôt que de vous fier aux promesses marketing.

Vous voulez suivre les outils IA qui comptent vraiment, sans survente ni jargon ? Abonnez-vous à la newsletter AISkillsPro : une veille triée, vérifiée et actionnable, directement dans votre boîte.

Et pour cartographier l'ensemble des outils IA utiles à votre métier, téléchargez notre lead magnet Atlas IA 2026 : le panorama des solutions, classées par usage, avec leurs forces et leurs limites.